马来西亚咨询电话: +603 -2141 8908

我国政府在1972年推出销售税后,于1975年引入服务税,形成销售及服务税(SST),并在2015年4月1日起,由消费税(GST)取代。经历改朝换代后,新政府从2018年6月1日起,将GST税率调至0%,并从9月1日起,正式送走GST,迎回SST。

GST 及SST 的区别

|

SST

|

区别

|

GST

|

|

单项税制(Single Stage)

只针对制造商,制造商只需向政府缴付相对的税率

|

税制

|

多层次税制 (Multi Stage)

涉及制造商,经销商,零售商 以及最后的消费者

经销商所呈报的产出税(Output Tax)能与从已支付的 进项税 (Input Tax)吸收,只需缴付两者之间的税差

|

|

别于不同的领域,以及公司财年总销售是否到达需呈报资格

例如:餐饮业的年度营业额超过RM50万才需要注册服务税

|

涉及范围与门槛

|

任何一个领域的商家只要财年总销售接近RM50万都必须注册和呈报GST

|

|

制造商只需要在Invoice的总结加上税收即可

|

实行难度

|

公司必须计算产出税(Output Tax)能与从已支付的 进项税 (Input Tax)吸收,只需缴付两者之间的税差

|

|

主要是由支付的那方(制造商)所吸收,不过借此大多数制造商会把这开支计算在物品价格定位里,所以最终消费者不容易察觉开支提升了,这我们称它为‘隐性税务’

|

开支吸收

|

由于税制是经过多层次的支付方所缴纳,所以每一方所支付的总结都包含GST,所以最终的开支是由最终消费者所承担,当然会比SST来得高

|

|

2014年的时候,这单项税制为政府带来RM200亿的收入

|

政府收入

|

自推出以来,GST已为政府带来每年大概RM400亿的收入

|

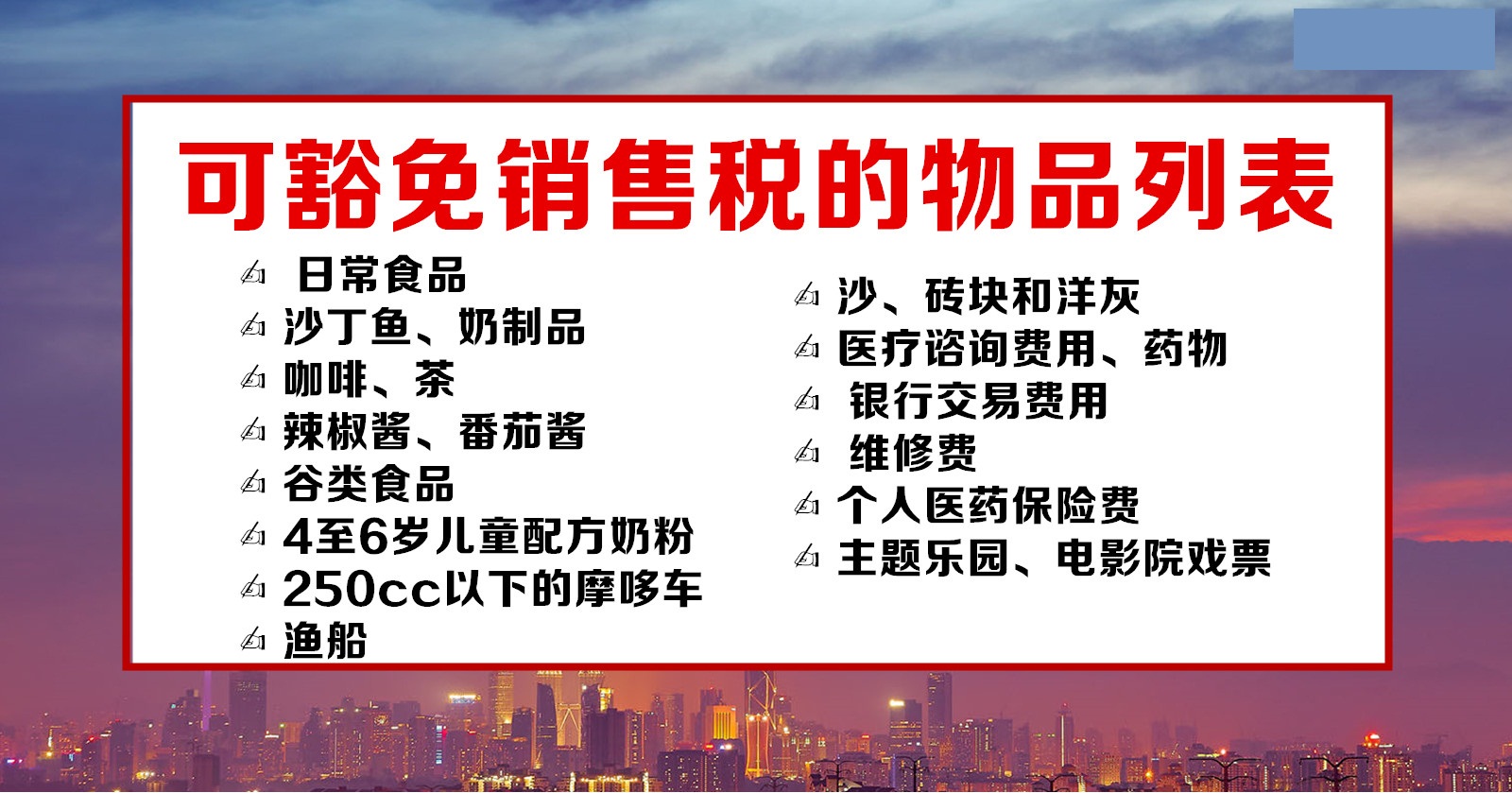

SST清单

以下为大家简单整理的一些SST清单:

1. 10% SST

a)

饮料:矿泉水、瓶装和盒装汽水、盒装饮料和酒

b)

电子产品:数码相机、手机和投影机

2. 6% SST

a)

高级服务业:营业额超过50万令吉的酒店、夜店、私人俱乐部、高尔夫球俱乐部;

b)

餐饮业:营业额超过100万令吉的酒店内部与外部的餐厅、小贩中心;

c)

服务业:通讯、会计师、专业工程师、律师费、泊车服务、快递服务、汽车服务、职业中介、保险公司或伊斯兰保险业者等;

d)

博彩业。

3. 5% SST

a)

加工食品:芒果干、黄梨干、加工坚果产品和冷冻榴梿;

b)

电子产品:手提电脑、小型笔电、滑鼠、键盘、打印机和复印机;

c)

酒。

4. 0% SST

a)

日常用品;

b)

药物;

c)

私人医院的病房和食品;

d)

学校和宗教场所里面的食堂。

马来西亚登尼特除了能够提供财税税务之外,还提供多元化的一站式商业服务如商贸秘书服务,翻译公证认证服务,文案文书,国际公司注册,知识产权注册服务,资讯平台发展等服务!

联系马来西亚登尼特公司

马来西亚登尼特公司电话:+603-2141 8908,传真:+603-2141 8909,

马来西亚登尼特网站:www.tannet.com.my, 邮箱:tannetcom88@gmail.com

马来西亚登尼特公司地址:马来西亚吉隆坡市燕美路淘大大厦6楼6座

登尼特集团地址:香港九龙尖沙咀佐敦弥敦道208-212 四海大厦702-703