据皮尤研究中心(Pew

Research Center)预测,2020年,全球穆斯林人数將从2010年的15亿9970万人,进一步提高至27亿6150万人。而大马逾3000万人口之中,有61.3%(约1840万人)的国人为穆斯林,在全球仅佔了逾1%。儘管大马穆斯林人数不多,但我国在全球伊斯兰金融领域的发展与贡献却举足轻重,这可从国家银行30年来致力发展伊斯兰金融市场的政策与努力中印证。

到底我国在伊斯兰金融领域佔据何等地位?而伊斯兰银行与传统银行有何不同,该如何脱颖而出,取代传统的金融產品?

安联星展投行分析员指出,大马在全球伊斯兰金融市场上,实际上扮演领头羊的角色。我国资產规模最大的伊银——马银行伊斯兰银行(Maybank

Islamic),其资產规模全球排名第3,仅次于AlRajhi银行和科威特金融公司(Kuwait

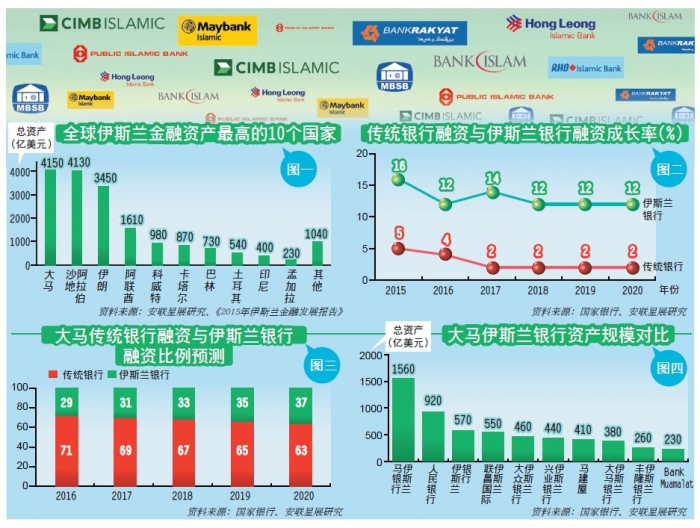

Finance House)。不仅如此,根据《路透社》所发佈的2015年伊斯兰金融发展报告,我国在伊斯兰金融资產(包括存款、债券、基金等)市场中,资產规模更位居全球之冠(参阅图一),总额达到4150亿美元(约1兆8478亿令吉),而沙地阿拉伯(413亿美元)及伊朗(345亿美元)则紧隨在后。

分析员表示,在全球首15家资產规模最大的伊斯兰银行之中,大马有4家伊斯兰银行上榜,分別是马银行伊斯兰银行、人民银行(Bank

Rakyat)、联昌国际伊斯兰(CIMB Islamic)和Bank Islam。

我国伊斯兰金融发展迅速,分析员认为,主要归功于大马政府的大力推动,通过监管改革、税收奖掖和教育,来促进伊斯兰领域的成长。他指出,大马在伊斯兰领域所做出的努力多不胜数,其中包括在2001年时,与巴林、印尼、苏丹和沙地阿拉伯,共同成立的国际伊斯兰金融市场(IIFM)协议,致力发展现有伊斯兰债券和其它伊斯兰金融產品的交易平台——二级市场。鉴于伊斯兰金融市场变得更灵活与开放,国行也在2003年,批准国外3家伊银进驻大马,以提高外国伊斯兰金融公司的参与度;尔后,伊斯兰金融服务委员会(IFSB)的成立,也进一步提高了外资银行的监管標准和准则。传统的金融机构也获得国家银行肯首,准予提供符合伊斯兰教义的金融產品,许多银行也因此成立各自的「伊斯兰银行臂膀」,使我国的银行领域出现「双重金融系统」,带动了初萌芽的伊斯兰金融体系隨著传统银行业蓬勃发展。另外,踏入2010年,我国也成立了国际伊斯兰流动资金管理公司(IILM),以发行投资期限较短的伊斯兰金融產品。

大马政府也对我国伊斯兰金融行业设下2020年目標,即把我国伊斯兰金融產品在全球的市佔率,从2009年的8%,在2020年提升至13%。

另外,大马政府也冀望將我国伊斯兰保险的全球市佔率,从2009年的11%,在2020年推高至20%。鉴于国家银行有意將国內伊斯兰贷款占整体贷款比重在2020年提高至40%,分析员预测,本地伊斯兰银行2016年至2020年的贷款平均復合成长率(CAGR)料达到12%,并大幅超越传统银行的2%復合成长率。假设大马的总贷款在未来4年有5%的復合成长率,该分析员预测,伊斯兰融资占整体贷款的比重,將从目前的29%,在2020年提高至37%(参阅图三),微低于国家银行设定的40%目標。该分析员表示,大马8家银行中,除了马银行(MAYBANK,1155,主板金融股)在伊斯兰贷款占贷款总数比重达到53%,符合国行40%的目標之外,其余7家国內银行均不达標。而比例最低的是大眾银行(PBBANK,1295,主板金融股)及丰隆银行(HLBANK,5819,主板金融股),分別只有13%及16%,因此大马在这方面仍有许多改善的空间。

另一方面,分析员提到,若伊斯兰金融要超越传统金融领域,也需要提升银行业中的普惠金融(又称金融包容性,指为弱势群体提供金融服务及保障)。

虽然伊斯兰金融的市场和发展潜能庞大,但分析员指出,伊银若想要从金融领域中脱颖而出,必须克服6大挑战:

1.缺乏完善的监管条例

现有的条例框架与伊斯兰教义存在部份偏差。例如,適用于传统银行和金融服务的条例,或不適用于伊斯兰金融交易,而导致潜在的条例纠纷与衝突。

2.建立一个平等的竞爭环境

伊斯兰金融產品需要拥有像传统金融產品般多元化和符合成本效益,以避免市场回头购买传统金融產品。

在遵从伊斯兰交易的同时,该產品也应兼具適当的投资回报,以吸引投资者。

另一方面,伊斯兰金融產品若要取得突破,必须在流动性(Liquidity,俗称套现)方面,优于传统金融產品。

3.流动性管理

由于缺乏金融衍生產品和有组织的二级市场(指买卖已经发行的证券),使伊斯兰金融市场欠缺流动性,增加了投资的难度。

对此,多数国家的中央银行亦没有积极发行短期伊斯兰债券,限制了高质量流动资產(HQLA)的供应。

4.缺乏认知

儘管伊斯兰金融在海湾合作理事会(Gulf

Cooperation Council,简称GCC)(6个成员国中有5个是伊斯兰首10大经济体)中举足轻重,但调查结果显示,该地区的居民仍缺乏对伊斯兰银行的认识。

当中,只有56%受访的穆斯林了解该领域,而64%的非穆斯林则对伊斯兰金融產品没有足够的认识。

5.人才短缺

伊斯兰金融领域需要特別的竞爭力与技能,例如伊斯兰教义的理解和市场洞察力。

伊斯兰学者人数不足,或將阻碍伊斯兰金融领域的发展。此外,人才短缺將拉高薪资,拖累伊银成本架构。

6.各国伊斯兰教义缺乏统一性

各国对伊斯兰教义不同的詮释,將令某些金融產品在一些国家不被接受,阻碍伊斯兰金融全球化的发展步伐。

一些伊银也会面对或不符合其他国家的伊斯兰教义的风险。

安联星展研究分析员的首选伊银股为伊斯兰银行(BIMB,5258,主板金融股),预计该银行可隨著国內外伊斯兰融资的趋势同步成长。分析员指出,伊斯兰银行可在伊斯兰金融领域茁壮成长中显著受惠,而该银行也是马股中,唯一符合伊斯兰教义的金融股。该分析员认为,伊斯兰银行的经验丰富,预计將继续推出引领市场的创新產品,并提高市场的金融包容性。另外,他表示,由于伊斯兰银行拥有稳定的来往与储蓄账户(CASA)比率和资產负债表,所以该银行的財务情况可圈可点。儘管目前营运环境疲弱,隨著伊斯兰金融行业继续稳健成长,料可支撑伊斯兰银行的净利表现。

同时,分析员说,引进策略性合作伙伴及併购或將是伊斯兰银行的长期成长引擎,通过收购国外其他伊斯兰教义银行,该银行可继续扩大规模及市佔率。「对于產业融资方面,伊斯兰银行也採取相当谨慎的作风,该银行积极避免发放具投机性的贷款,因此,获批的房贷申请主要都是首购族。而其中75%更是有地住宅。」虽然伊斯兰银行发放予油气领域贷款占该公司总贷款的1成,较其它银行的5%高,但伊斯兰银行的油气贷款已包括零售油气业者贷款,而其他银行则將零售油气业者贷款排除在外。分析员表示,儘管投资者需关注油气领域对该银行的影响,但伊斯兰银行管理层对此並不担心,因为该银行所发放的贷款主要为契约融资(contractfinancing),也没有涉及上游领域。